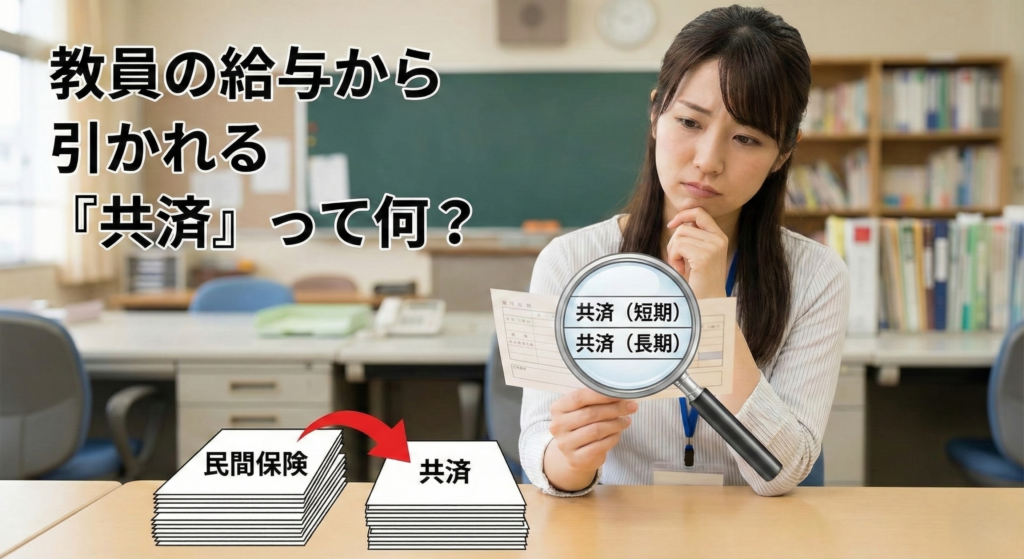

教員の給与から引かれる「共済(短期・長期)」って何?

給与明細を見ると、毎月当たり前のように差し引かれている

「共済(短期)」と「共済(長期)」。

でも正直、

「名前は知ってるけど、何のためのお金か説明できない」

という先生、多いのではないでしょうか。

実はここ、保険の入り方次第では“損している可能性”があるポイントです。

共済(短期)=「いま」のための保障

共済の短期は、ざっくり言うと

教員版の健康保険のような役割です。

- 病気やケガをしたときの医療保障

- 出産・休業などに関係する給付

- 日常生活に近いリスクへの備え

つまり、「普段の生活で何かあったとき」を支える仕組みですね。

共済(長期)=「将来」のための保障

一方で長期は、

老後や万が一のときに関わる年金・保障側の仕組みです。

- 退職後・老後の生活を支える要素

- 障害・遺族保障につながる部分

「将来の生活の土台」になるのが、この長期共済です。

ここが大事:あなた、保険で損してない?

問題はここからです。

共済ですでにカバーされている内容を知らないまま、

- 医療保険

- がん保険

- 収入保障保険

を「なんとなく不安だから」と重ねて入ってしまうと、

✔ 内容が被っている

✔ 使わない保障に毎月お金を払っている

…という状態になりがちです。

忙しい教員ほど、

保険の見直しが“後回し”になって、静かに固定費が漏れ続ける。

これは本当によくある話です。

こんな先生は、一度だけ整理がおすすめ

- 給与明細の「短期・長期」を説明できない

- 民間保険にいくつも入っている

- 住宅ローンや投資不動産もあって、固定費が重い

当てはまるなら、「入り直す」より先に「整理」が正解です。

詳しく知りたい先生へ

この記事では、あえて共済の全体像だけをお伝えしました。

・自分の場合、どこまで共済で足りているのか

・民間保険と被っている部分はどこか

・減らせる固定費があるのか

こういった個別の整理は、文章だけでは難しい部分もあります。

そこで、LINEでは

教員向けに「共済×民間保険のムダ被りチェック」を行っています。